به گزارش «اخبار خودرو»، این سوالی است که قصد داریم با بررسی ارزش سهام کمپانیهای بزرگ خودروسازی به پاسخ آن برسیم. بههرحال نمیتوان شرایط فعلی صنعت خودرو کشورمان را ایدهآل دانست، شرکتهایی که پلتفرم و قطعاتشان را تحویل ما میدادند تا آنها را با استفاده از کارگران ایرانی مونتاژ کنیم، یا رابطه خود با شریک ایرانی را بهراحتی قطع کردهاند و یا تمایل چندانی به تحویل قطعات به ما ندارند. این در حالی است که در چند سال اخیر شاهد خریداری سهام کمپانیهای بزرگ خودروسازی جهان توسط چینیها هستیم. به همین واسطه چینیها موفق خواهند شد علاوهبر پیشرفت تکنولوژی، پیشرفت صنعت کشورشان را نیز تضمین کنند. طبیعی است که هر کمپانی برای سهامدارانش ارزش بیشتری نسبتبه همکاران تجاری خود قائل است، مخصوصا اگر بخش زیادی از سهام آنها در اختیار یک فرد حقیقی یا حقوقی باشد.

البته بهطورقطع شرایط مختلفی در همکاری بین سهامداران تاثیرگذار است و باید در نظر داشت که سرمایهگذاری روی سهام یک کمپانی صرفا بهره فنی ندارد، بلکه خروجی اصلی این روش، بالارفتن ارزش پولی است که بابت خرید هر سهم خریداری کردهاید.

به همین خاطر در این متن سعی داریم کشور به کشور به سراغ ارزش سهام کمپانیهای خودروسازی برویم که ممکن بود چند سال پیش روی آن ها سرمایهگذاری کنیم و به سبب همین سرمایهگذاری ارزش پول و سطح فناوری صنعت خودرومان را افزایش دهیم. گفتنی است که برای یکسانسازی ارزش ارزها قیمت هر واحد از سهام کمپانیها به قیمت دلار در سال جاری تبدیلشده است تا خوانندگان محترم در درک تفاوت ارزها راحتتر باشند.

آلمان

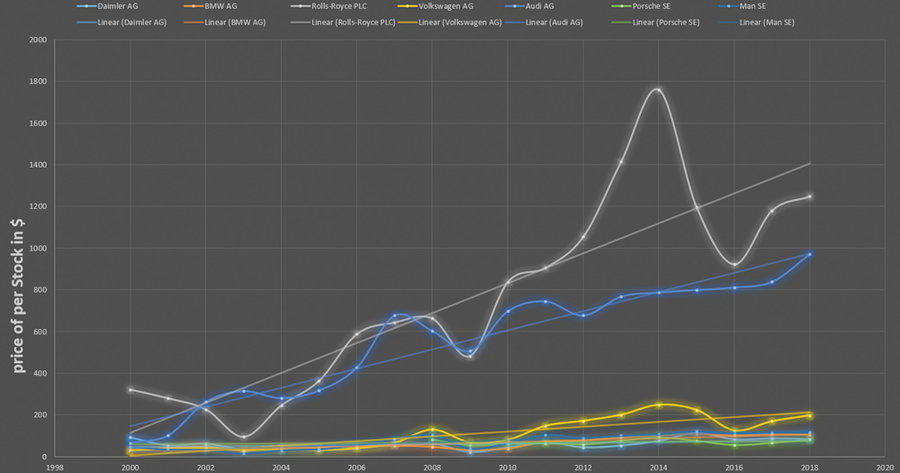

در ابتدا به سراغ مهد خودروسازی دنیا میرویم. خودروسازان آلمانی با خرید سهام برندهای بریتانیایی و بعضا ایتالیایی توانستهاند ثبات خوبی در ارزش سهام خود ایجاد کنند و به همین خاطر کمتر شاهد افت شدید ارزش گروههای خودرویی در آلمان هستیم. به این صورت که اگر ارزش یک برند از سه گروه اصلی خودروساز آلمانیها «گروه بامو، گروه دایملر و فولکسواگن» کاهش پیدا کند، برندهای دیگر نمیگذارند ارزش گروه سقوط کند. به همین خاطر در شرایطی که شاهد رسوایی دیزل گیت بهعنوان یکی از بزرگترین رسواییهای خودروسازان در طول تاریخ بودیم، روند افزایش ارزش سهام فولکسواگن از سال ۲۰۰۰ تا ۲۰۱۸ شیب مثبت داشته است.

البته در بین برندهای آلمانی برخی از زیرمجموعههای گروه فولکسواگن سهام جداگانهای در بورس برلین دارند که ازجمله آنها میتوان به آئودی، پورشه و شرکت مهندسی و صنایع سنگین آلمانی که به نام اختصاری «مان» در ایران شناختهشده است، اشاره کرد. در این میان برند مان بهعنوان تولیدکننده کشندههای تجاری تعداد واحد ارزی کمتری در بورس برلین عرضه کرده و به همین خاطر قیمت هر واحد ارز آن حتی نسبتبه گروه مادر همیشه بیشتر بوده است، اما همین عامل باعث شده است صعود و سقوط ارزش هر واحد از این نماد، ریسک سرمایهگذاری روی آن را افزایش دهد.

همین شرایط برای نماد دیگری که بهعنوان یکی از زیرمجموعه گروه بامو فعالیت میکند و به عقیده برخی لوکسترین برند خودرو دنیا بهحساب میآید نیز حاکم است. گفتنی است نماد رولزرویس هم در بورس برلین موجود است و هم در بورس لندن که نماد بورس لندن درواقع بخش هوافضای رولزرویس را شامل میشود و بخش خودروسازی آن که ارتباطی با صنعت هوافضا ندارد، نمایندهای در بورس برلین ندارد.

به هرروی شرایط رولزرویس نیز تشابه زیادی به مان دارد، اما شیب افزایش ارزش این دو نماد در طی سالهای قرن ۲۱ هر دو با ضریب بیشتری نسبتبه نماد اصلی گروه خود به سمت مثبت شدن میروند.

با هوشمندی میتوان از هردوی این نمادها سود مالی زیادی را کسب کرد، اما درصورت سرمایهگذاری روی کمپانی مادر میتوان با اطمینان بیشتری روی انتقال فناوری سرمایهگذاری کرد. بنابراین اگر مثلا ماموتخودرو در سال ۱۳۸۰ روی سهام فولکسواگن سرمایهگذاری کرده بود، امروز بدون درنظر گرفتن افزایش ارزش ارز خارجی نسبتبه ریال، سرمایه دلاری ماموتخودرو هفت برابر شده بود و درصورتیکه این سرمایهگذاری با حجم بالا انجام میشد، حالا فولکسواگن با هزینه خودش در ایران خطتولید میساخت.

ایتالیا و بریتانیا

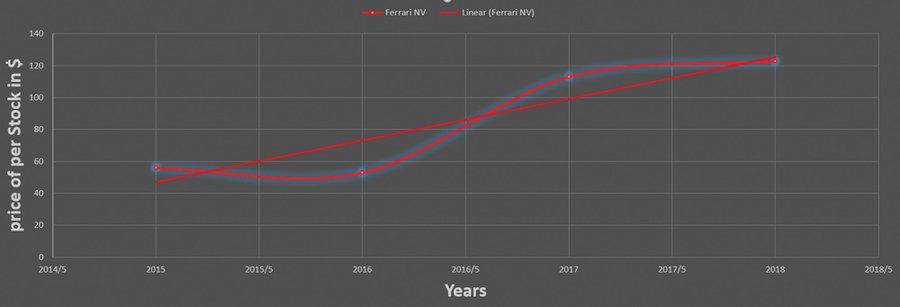

درمورد خودروسازان ایتالیایی باید گفت به خاطر اینکه تمامی برندهای مطرح ایتالیایی بهغیراز لامبورگینی که تحت لوای گروه فولکسواگن فعالیت میکند، زیرمجموعه گروه فیات کرایسلر بهحساب میآیند و بررسی سهام این گروه در والاستریت جذابتر است، فقط باید به سهام فراری اشارهکنیم که بهصورت جداگانه سهامی در بورس میلان برای خود در نظر گرفته است. البته به خاطر نوپا بودن این نماد نمیتوان تحلیل درازمدتی از آینده سرمایهگذاری در سهام فراری داشت، شاید اصلا مدیران فیاتکرایسلر روزی تصمیم گرفتند که عرضه عمومی سهام فراری را متوقف کنند، اما بههرحال ما نموداری از سه سال حضور فراری در بورس میلان آوردهایم.

اما پس از ایتالیا باید به بریتانیا اشارهکنیم که به دو دلیل سرمایهگذاری در برندهای بریتانیایی را چه در قدیم و چه در آینده پیشنهاد نمیکنیم. اولا فرض کنید سهام کمپانی نسبتا ضعیف روتس توسط محمود خیامی خریداری میشد. پس از چند سال مالکیت شرکت روتس و سهامش به کرایسلر آمریکا رسید و سپس درسال ۱۹۷۸ هر دو برند روتس و تالبوت توسط گروه PSA خریداری شد، بنابراین اگر ما سهام تالبوت یا روتس را خریده بودیم، تنها چیزی که عایدمان میشد، درصد کمی از سهام PSA بود.

بنابراین باید توجه داشت روی کمپانیهایی که احتمال ادغام یا خرید سهام آنها توسط کمپانی بزرگتر وجود دارد سرمایهگذاری نکنیم، با همین منطق سرمایهگذاری روی ولوو هیچ وقت پیشنهاد نمیشده، چراکه این برند دائما بین دیگر کمپانیهای خودروسازی پاسکاری شده است. دلیل دوم نوع محصولاتی است که کمپانیهای بریتانیایی تولید میکنند، تولید آنها بیشتر خودروهای لوکس و اسپرت را پوشش میداده و کمتر در حوزه تولید خودرو اقتصادی فعالیت میکردهاند، بنابراین احتمال انتقال تکنولوژی از سوی آنها به ایران بسیار ضعیف بوده است.

فرانسه

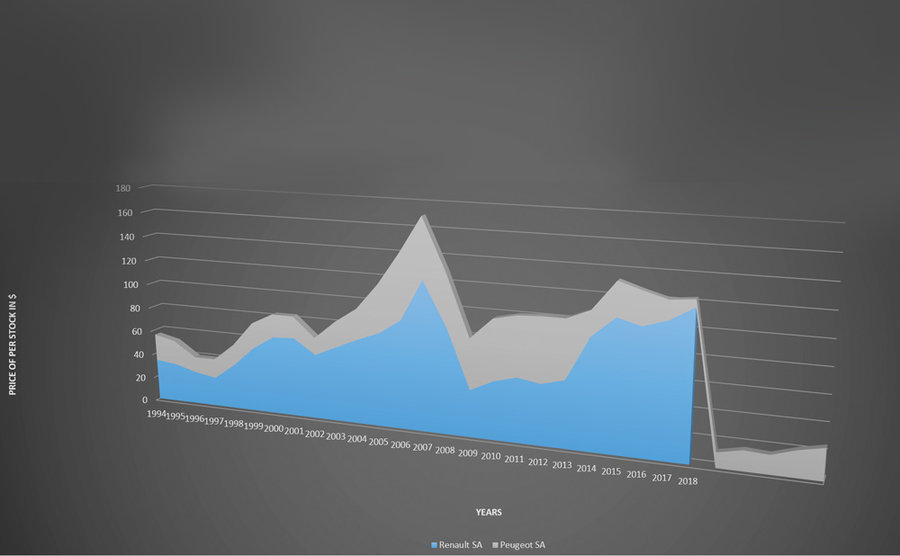

خودروسازی فرانسه تا اوایل قرن ۲۱ خیلی بستهتر از دیگر کمپانیها تصمیم میگرفت و بهجای تلاش در ثبوت بیشتر قیمت سهامش به فکر عرضه محصول بیشتر بود. البته این روال با اتحاد بین رنو و نیسان و سپس خرید سهام واکسهال و اوپل توسط PSA خاتمه یافت اما به خاطر اینکه هنوز محصول جدیدی توسط اوپل/واکسهال عرضه نشده، نمیتوان درمورد شرایط آینده گروه PSA نظری داد، اما اگر نگاهی خوشبینانه داشته باشیم، در آینده نهچندان دور شاهد ثبات بیشتری در ارزش سهام گروه PSA خواهیم بود.

باوجوداین همانطور که میبینید از سال ۱۹۳۴ تا به امروز در هیچ تاریخی ارز هر واحد از سهم پژو سیتروئن بالاتر از ارزش سهام رنو نرفته است که علت اصلی آن حاضر بودن برند الماسنشان رنو در سگمنتهای مختلف و البته حضور در بازار خودروهای کار و تجاری، اتوبوس و باربری است.

بههرروی اگر در سالهای ابتدایی دهه هفتاد میلادی قیمت هر واحد از سهام رنو برابر با حدود ۳۰ دلار بود، امروز ارزش هر سهم ما به حداقل ۱۱۰دلار میرسید و با در نظر گرفتن تبدیل نرخ ارز آن زمان به حال حاضر سرمایه ما حدودا ۱۵۰برابر شده بود.

ایالاتمتحده

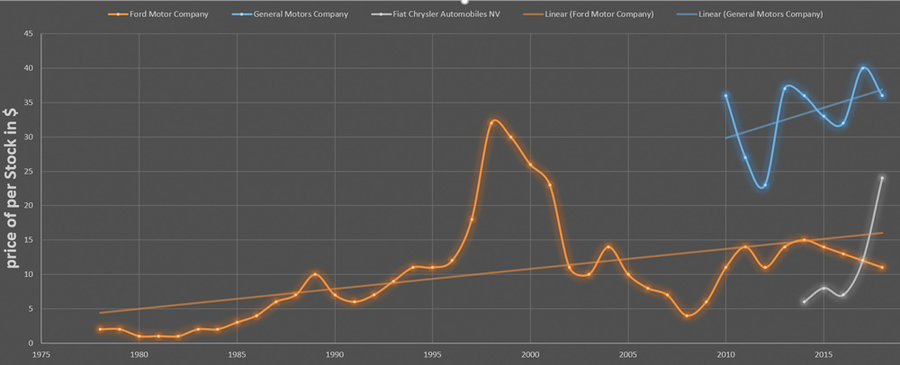

سیاستهایی که در والاستریت اعمالشده، باعث میشود پیشبینی وضعیت بورس انواع بازارها بسیار سخت باشد. همانطور که مشاهده میکنید نمودار ارزش سهام فورد طی ۳۰ سال اخیر هیچوقت قابل پیشبینی نبوده و البته این طبیعت بورس پویایی است که در والاستریت قرار دارد.

از سوی دیگر بهطور حتم کاملا منطقی بهنظرمیرسد که سرمایهگذاری ایرانی در بورس یک کمپانی آمریکایی ریسک بالایی دارد. همانطور که جنرالموتورز پس از انقلاب اسلامی بهسادگی ایران را ترک کرد، منطق حکم میکند که زیاد روی این بخش تمرکز نکنیم، چراکه صرفا وقت خود را تلف میکنیم. اما اگر شخص مستقلی هم بخواهد روی کمپانیهای آمریکایی سرمایهگذاری کند، بدون شک باید علم فعالیت در والاستریت را داشته باشد.

ژاپن

در حال حاضر قلب صنعت خودرو جهان در شرق میتپد و از بین کشورهای شرقی بهطورقطع ژاپن پیشرفتهترین کشور صنعتی بهحساب میآید؛ بنابراین بهترین بستر برای سرمایهگذاری بلندمدت است.

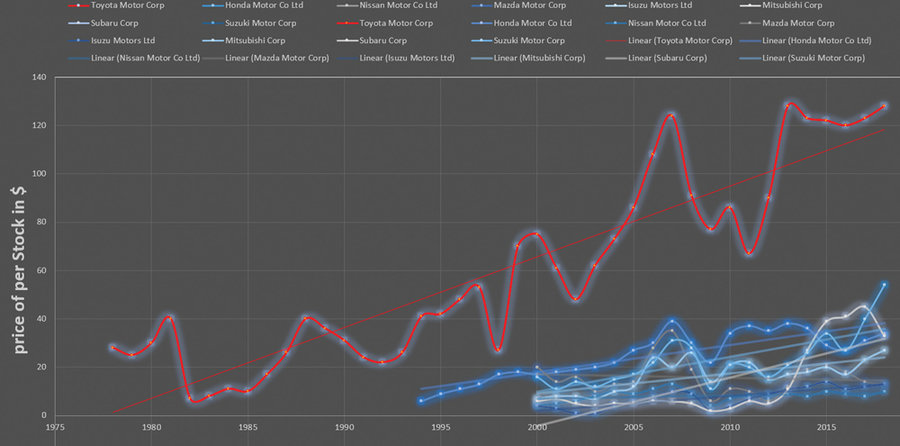

اما بهتر است بدانید در صنعت خودرو این کشور، تویوتا حاکم مطلق بورس است و باوجود عرضه حجم بالایی از ارزش این شرکت در بورس توکیو، ارزش هر سهم این کمپانی فاصله عمیقی با دیگر خودروسازان سرزمین آفتاب دارد.

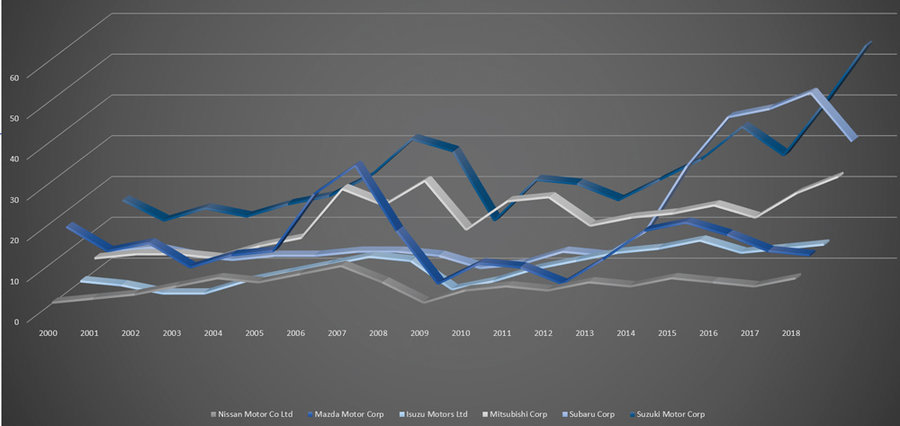

از سوی دیگر سهام بسیاری از خودروسازان ژاپنی «سوزوکی، ایسوزو، سوبارو و دایهاتسو» توسط تویوتا خریداریشده است و به همین علت تویوتا اصلیترین موجساز بورس توکیو در بازار خودرویی است. اگر به نمودار دقت کنید صعود و فرودهای اکثر کمپانیهای ژاپنی بهغیراز میتسوبیشی، با تاثیر از کاهش و افزایش ارزش سهام تویوتا بوده است. برای اینکه عدم ثبات ارز دیگر کمپانیهای خودروساز را با دقت بیشتری بررسی کنید، یک نمودار جداگانه از وضعیت این کمپانیها طی ۱۸سال اخیر تهیهکردهایم.

بنابراین بهطورکلی میتوان نتیجه گرفت که سرمایهگذاری روی تویوتا منطقیترین گزینه ممکن است. فرض کنید هلدینگ ناصح که در حال حاضر نمایندگی تویوتا را در اختیار دارد، در سال ۱۹۸۲ (برابر با ۱۳۶۱ شمسی) که ارزش سهام تویوتا برابر با حدود هفت دلار شده بود، سهم بزرگی از این کمپانی را خریداری میکرد. اکنون پس از گذشت ۳۶ سال ارزش هر سهم آنها برابر با ۱۲۸دلار شده بود! این رقم به معنای رشد ۱۸درصدی سرمایه آنهم بدون درنظر گرفتن بالارفتن ارزش ارز خارجی است.

کره جنوبی

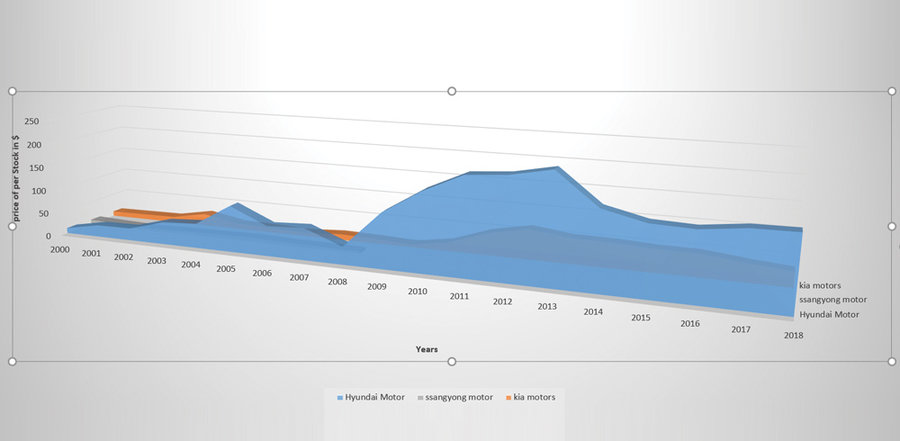

بالاخره رسیدیم به گزینهای که شاید بهترین مکان برای سرمایهگذاری باشد. در شرایط فعلی فناوری خاصی نمانده است که کمپانیهای کرهای به آن دست پیدا نکرده باشند و از سوی دیگر ما در برهههای مختلف توانستهایم رابطه تجاری خوبی را با کرهایها ایجاد کنیم، اما اگر بهجای پرداخت هزینه برای انتقال تکنولوژی، ما یکی از سهامدارهای هیوندای بودیم، هیوندای به این سادگیها از ایران دل نمیکند و حداقل ما بهعنوان یکی از سهامداران این کمپانی تاحدی حق تصمیمگیری برای سایتهای ایرانی هیوندای را داشتیم.

درحالیکه دو برند مطرح کرهای دیگر یعنی کیا و سانگیانگ به خاطر فعالیت نسبتا ضعیف خود توسط هیوندای و گروه خودروسازی هندی ماهیندرا خریداری شد، سرمایهگذاری روی این دو برند نیز اشتباه به نظر میرسید. درصورتیکه ما در سال ۲۰۰۰ سهام هیوندای را با ارزش برابر با 10دلار میخریدیم، امروز سرمایهگذاری ما بدون درنظر گرفتن افزایش ارزش ارز ۱۵ برابر و با درنظر گرفتن افزایش ارزش ارز خارجی حداقل ۱۰۰برابر شده بود.

نتیجهگیری

همانطور که متوجه شدید درمورد سهام کمپانیهای چینی و هندی مطلبی نیاوردیم. دلیل آن این بود که این شرکتها خود در حال گرفتن سهام شرکتهای دیگری هستند تا تکنولوژی را به کشور خود وارد کنند. بنابراین همکاری با سهامداران را در اولویتهای بعدی خود میگذارند و البته بیشتر کمپانیهای چینی نیمهدولتی هستند، اما میتوان از این کمپانیها درس بزرگی گرفت، چراکه آنها متوجه شدهاند حتی جوینتونچر نیز دوایی برای عقبماندگی صنعتی آنها نیست، بلکه باید با مشارکت کامل در سود و ضرر کمپانیها کاری کنیم که آنها ما را در تصمیمگیریهایشان سهیم کنند.

۱۶:۵۰ - ۱۳۹۷/۰۶/۲۱

۱۶:۵۰ - ۱۳۹۷/۰۶/۲۱

۲۰:۱۴ - ۱۳۹۷/۰۹/۳۰

۲۰:۱۴ - ۱۳۹۷/۰۹/۳۰