از آنجا که بازار خودرو اروپا همچنان در حال تغییر است (بهلطف رونق تسلا و ورود برندهای چینی)، اتفاقات زیادی برای رهبران بخش سنتی افتاده است. اروپا طبق محدودیتهای قانونی، نمونهای از بازار بسیار رقابتی با استانداردهای ایمنی و آلایندگی بالاست. این منطقه پس از چین و ایالاتمتحده، سومین کشور بزرگ در جهان است و در زمینه استفاده از وسایل نقلیه الکتریکی، دومین بهحساب میآید. اما کدام کمپانی در ۲۰ سال گذشته برنده شرایط سخت شده و کدام شرکتها شکست خوردهاند؟

کوچکتر شدن برندهای اقتصادی بزرگ

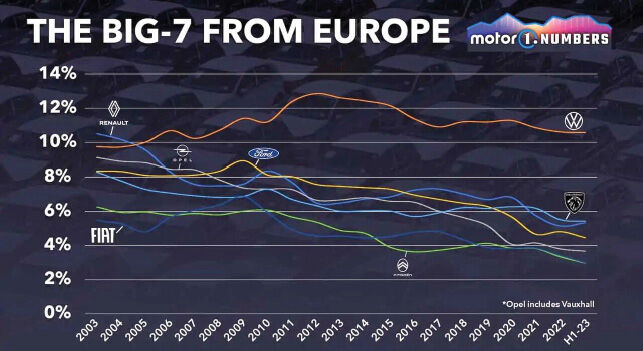

بین سالهای ۲۰۰۳ تا ۲۰۲۳، یکی از مهمترین روزها در بازار خودرو اروپا تجربه شده و آن تغییر سلطه در برندها بود. این منطقه بهطور سنتی توسط هفت خودروساز بزرگ هدایت میشود که شامل فیات از ایتالیا. سیتروئن، پژو و رنو از فرانسه، فولکسواگن و اوپل از آلمان و فورد از بریتانیا هستند. در سال ۲۰۰۳ این هفت برند (اوپل که شامل واکسهال هم میشود) تقریبا ۵۸ درصد از ثبتنام خودروهای جدید را در اروپا (با در نظر گرفتن ۲۹ بازار از کشورهای مختلف این منطقه) تحتکنترل داشتند. قرار گرفتن آنها در بازارهای داخلی به آنها این امکان را داده بود که درمقایسه با برندهای ژاپنی و کرهای موقعیت نسبتا قابل توجهی را برای مشتری اروپایی بهخود اختصاص دهند. بهعنوان مثال سهم آنها در بازارهای داخلی از ۱۰ درصد اوپل در آلمان تا ۲۷ درصد از رنو در فرانسه متغیر بود. درحالی که این ارقام بهطور قابل توجهی کمتر از ارقام دهه ۱۹۹۰ بود، اما بازهم رضایتبخش ارزیابی میشد؛ زیرا در آن زمان برندهای کرهای هنوز رشد نکرده بودند و ژاپنیها نیز در تلاش بودند توجه مشتریان اروپایی را بهخود جلب کنند.

شاسیبلندهایی که اقتصادی شدند

این وضعیت با رونق شاسیبلندها که با معرفی نسل اول نیسان قشقایی آغاز شد، شروع بهتغییر کرد. در همین حال، هیوندای و کیا کارخانههایی را در جمهوری چک و اسلواکی افتتاح و خودروهای رقابتی تولید کردند که سلیقه رانندگان محلی را برآورده کرده است. نتیجه این بود که در سال ۲۰۱۳ این هفت شرکت تقریبا ۴۹ درصد از حجم فروش در اروپا را بهخود اختصاص دادند که ۹ واحد نسبت بهیک دهه قبل کاهش را نشان میدهد. بین سالهای ۲۰۰۳ تا ۲۰۱۳، سهم بازار از دست رفته ۶ مورد از این برندها بین ۰.۹ درصد برای فیات و ۴ درصد برای رنو متغیر بود. در این میان تنها استثنا فولکسواگن بود که سهم بازار خود را از ۹.۸ درصد در سال ۲۰۰۳ به ۱۲.۶ درصد در سال ۲۰۱۳ افزایش داد. امسال در ژوئن وضعیت این برندها بدتر بود. فیات، سیتروئن، اوپل-واکسهال، فورد و پژو بهپایینترین سطح خود در ۲۰ سال گذشته رسیدند. رنو پس از افت ۰.۲ درصدی سهمش نسبت بهسال ۲۰۲۲ یعنی زمانی که پایینترین میزان سهم از بازارش را ثبت کرده بود، درشرایطی که پایینترین سهمهای بازار توسط چنین برندهایی ثبت میشد، در جایگاه دوم قرار گرفت. از سوی دیگر فولکسواگن توانست سهم بازار خود را افزایش دهد یا حداقل آن را حفظ کند. با سهم ۱۰.۶ درصدی در نیمه نخست سال ۲۰۲۳ تقریبا ۲ درصد نسبت بهسال ۲۰۱۳ را از دست داد؛ اما ۰.۸ درصد نسبت بهسال ۲۰۰۳ افزایش یافت. رسوایی دیزلگیت درنهایت با عرضه خودروهای باکیفیت و توانایی معرفی محصولات در سگمنتهای متنوع و در زمان مناسب جبران شد.

چه کسی برنده شد؟

علاوهبر سود کوچکی که خودروساز آلمانی بهثبت رساند، برندهای موفق اروپا طی ۲۰ سال گذشته برندهای برتر آلمانی، تویوتا، هیوندای، کیا و اخیرا تسلا بودهاند. همه آنها چیزی دارند که برندهای بزرگ اروپایی ندارند؛ مواردی همچون انعطافپذیری بیشتر در عرضه محصولات بهبازار. این استراتژی بهآنها اجازه میدهد محصولات تازهای را درمقایسه با دیگران سریعتر ارائه کنند که با آخرین نیازهای مصرفکننده مطابقت داشته باشد. درعین حال بیشتر آنها نسبت بهسالهای ۲۰۱۱ تا ۲۰۱۴ کمتر در معرض بحرانهای اروپایی قرار گرفتند و بسیاری از آنها از حضور قوی در سایر بازارها برای صرفهجویی در هزینهها استفاده کردهاند.