صنعت خودروسازی جهان در مسیر بیبازگشت تحولی بنیادین قرار دارد؛ عرصهای که در آن مرزهای سنتی میان خودروسازان، نوآوران فناوری، شرکتهای نرمافزاری و بازیگران نوظهور بهسرعت در حال محو شدن است. رتبهبندی شرکتهای پیشگام این صنعت، نهتنها بازتابدهنده جایگاه عددی آنها در بازار جهانی است، بلکه تصویری جامع از پویایی، نوآوری و رقابتپذیری بازیگران کلیدی و نو پا را ارائه میدهد. در این ساختار پیچیده، شرکتهای باسابقه و چندملیتی همچون ستون فقرات مالی و فناورانه صنعت ایفای نقش میکنند؛ درحالی که شرکتهای نوپا و تخصصی، با تمرکز بر حوزههایی چون نرمافزار، باتری و نیمهرسانا، موج تحولات آینده را رقم میزنند. این نوشتار با رویکردی تحلیلی و مبتنی بر دادههای روز، بهبررسی جایگاه و نقشآفرینی شرکتهای عمده فعال در زنجیره ارزش خودروسازی میپردازد و ضمن واکاوی روندهای کلیدی بازار، چشمانداز رقابت، نوآوری و پایداری را در افق پیش رو ترسیم میکند.

رتبهبندی شرکتهای پیشگام مختلف جهان

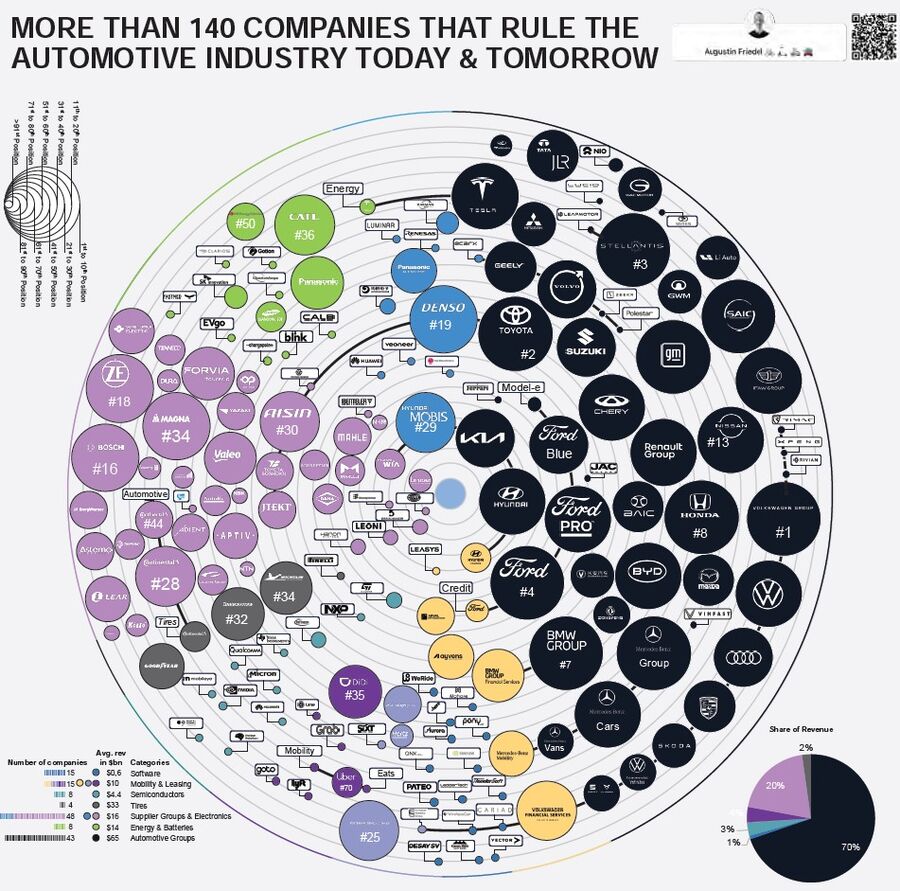

در نمودار پیوست که به ابتکار آگوستین فریدل، پژوهشگر ارشد شرکت پورشه تهیه شده است، شرکتها بر اساس بازههای رتبهبندی مانند یک تا ۱۰، ۱۱ تا ۲۰ و ... در حلقههایی متحدالمرکز جای گرفتهاند تا با هم مقایسه شوند. تعاریف ارائهشده در نمودار، محدوده این بازهها را بهوضوح مشخص میکند و فاصله شعاعی هر شرکت از مرکز صرفا نشاندهنده بازه رتبهبندی عددی آن شرکت است. برای مثال، گروه فولکسواگن با وجود کسب رتبه نخست در میان خودروسازان، بهمنظور رعایت اصول طراحی بصری و نظم گروهبندیها، در لایههای بیرونیتر نمودار قرار گرفته است.

این ساختار حلقهای بهخوبی پویایی صنعت خودروسازی را در حوزههای مختلف بهتصویر میکشد و نشان میدهد شرکتهای باسابقه و چندملیتی همچون فورد، تویوتا، فولکسواگن و بوش در بازههای رتبهای بالاتر قرار دارند و نقش اساسی و فناورانه صنعت را ایفا میکنند؛ درحالی که در لایههای دیگر، شرکتهای نوپا، نوآور و تخصصیتر حضور دارند که عمدتا در حوزههایی نظیر نرمافزار، باتری، نیمهرسانا و خدمات تحرک فعالیت میکنند.

در این گزارش، منظور از «تعداد شرکتهای خودروسازی» صرفا تولیدکنندگان تجهیزات اصلی (OEM) نیست، بلکه این عنوان شامل تامینکنندگان عمده، شرکتهای نرمافزاری، تولیدکنندگان باتری، تایرسازان، شرکتهای نیمهرسانا و ارائهدهندگان خدمات تحرک نیز میشود. این تعریف گستردهتر، بازتابدهنده واقعیت نوین صنعت خودروسازی است که توسط شبکهای پیچیده و متنوع از بازیگران هدایت میشود.

شایان ذکر است که نمودار مورد بحث تنها بیش از ۱۴۰ شرکت عمده را نمایش میدهد و این رقم صرفا بخشی از چند صد شرکت اثرگذار فعال در صنعت خودروسازی جهان را شامل میشود. پیشگامی صنعت خودروسازی با پراکندگی جغرافیایی متنوعی همراه است؛ بهگونهای که ایالاتمتحده، بریتانیا، چین و آلمان (کلا اروپا) بیشترین تعداد شرکتهای پیشگام مرتبط با خودروسازی را در خود جای دادهاند و این شرکتها شامل خودروسازان، تامینکنندگان و شرکتهای فناوری نوآورانه میشوند.

بهعنوان نمونه، ایالاتمتحده با بیش از ۲۳۰ شرکت، بریتانیا با ۱۵۷ شرکت، چین با ۱۲۴ شرکت و آلمان با ۱۱۴ شرکت در صدر قرار دارند و سایر بازیگران مهم این عرصه نیز شامل فرانسه، ایتالیا، ژاپن، کرهجنوبی، کانادا و سوئد هستند.

بسیاری از شرکتهای مطرح صنعت خودروسازی بهصورت چندملیتی فعالیت میکنند و شبکهای گسترده از تاسیسات تولید، تحقیق و توسعه و فروش را در سراسر قارهها ایجاد کردهاند. این یکپارچگی جهانی، امکان دسترسی بهبازارهای جدید، بهرهبرداری از مزیتهای کارایی و سازگاری با روندهای منطقهای را فراهم آورده و موقعیت رقابتی آنها را تقویت میکند.

آمار کلیدی بازار جهانی ۲۰۲۴-۲۰۲۵

پیشبینی میشود فروش جهانی خودرو در سال ۲۰۲۵ بهحدود ۸۹.۶ میلیوندستگاه برسد که نسبت بهسال ۲۰۲۴ با ۸۸.۲ میلیوندستگاه، رشدی معادل ۱.۷ درصد خواهد داشت. این رشد کند عمدتا بهدلیل ثبات نسبی بازارها و چالشهای اقتصادی در برخی مناطق جهان است.

چین همچنان جایگاه خود را بهعنوان بزرگترین بازار خودرو جهان حفظ کرده و در نوامبر ۲۰۲۴، ۴۱ درصد از کل فروش جهانی خودرو را بهخود اختصاص داده است. از ویژگیهای عمده ساختار بازار جهانی، تمرکز درآمد و سودآوری در میان خودروسازان سنتی و شرکتهای بزرگ تامینکننده است.

همانطور که در نمودار نشان داده شده است، گروههای خودروسازی با در اختیار داشتن ۷۰ درصد از کل درآمد صنعت، همچنان بهلحاظ مالی، سهم عمدهای در این صنعت دارند. سودآوری این شرکتها، اگرچه تحتتاثیر رقابت شدید و هزینههای بالای تحقیق و توسعه قرار دارد، اما بهطور متوسط در بازهای میان ۵ تا ۱۰ درصد باقی میماند و در برخی موارد، بهویژه در برندهای لوکس، از این میزان نیز فراتر میرود.

در کنار این گروهها، شرکتهای تامینکننده و فعالان حوزه الکترونیک با سهم ۲۰ درصدی از درآمد صنعت، نقش کلیدی در ارزشآفرینی ایفا میکنند و میانگین درآمد هر شرکت در این بخش به ۱۶ میلیارد دلار میرسد. بخشهای انرژی و باتری با ۴ درصد و صنعت تایر با ۳ درصد از کل درآمد، بهرغم سهم کمتر، بهواسطه تمرکز بازار و حضور بازیگران بزرگ، از سودآوری مناسبی برخوردارند؛ بهگونهای که میانگین درآمد شرکتهای تایرسازی به ۱۵ تا ۳۳ میلیارددلار میرسد و این امر نشاندهنده بازاری متمرکز و خاص است.

بازار خودروهای برقی نیز در سالهای اخیر رشد چشمگیری را تجربه کرده و بهطور قابل توجهی بر دینامیک صنعت اثرگذار بوده است. در سال ۲۰۲۴، فروش جهانی خودروهای برقی از مرز ۱۷ میلیون دستگاه گذشت که رشدی بیش از ۲۵ درصد را نسبت به سال قبل نشان میدهد.

بیش از ۲۰ درصد از خودروهای جدید فروختهشده در جهان، برقی بودهاند و چین با فروش بیش از ۱۱ میلیوندستگاه، رهبری این بازار را در اختیار دارد. ارزش بازار جهانی خودروهای برقی در سال ۲۰۲۴ حدود ۸۹۰ میلیارد دلار برآورد شده و انتظار میرود تا سال ۲۰۳۴ این بازار بهطور متوسط سالانه ۱۱ درصد رشد کند.

دگرگونی بازیگران صنایع خودروسازی جهان

یکی از ویژگیهای بارز صنعت خودروسازی، سلطه دیرینه شرکتهای باسابقهای است که قدمتی بیش از نیم قرن تا یک قرن دارند. شرکتهایی همچون فورد، جنرالموتورز، فولکسواگن، تویوتا و مرسدسبنز بههمراه تامینکنندگانی مانند بوش و کانتیننتال، نماد این میراث صنعتی بهشمار میروند و نقش مهمی در شکلدهی ساختار و روندهای جهانی این صنعت ایفا کردهاند. این شرکتها با تکیه بر تجربه، شبکه گسترده تولید و زنجیرهتامین پیشرفته، همچنان از ارکان اصلی بازار جهانی خودرو محسوب میشوند.

در مقابل، ظهور و رشد سریع شرکتهای چینی در دو تا سه دهه اخیر، نشاندهنده تغییر نسلی و انتقال تدریجی مرکز ثقل صنعت خودروسازی بهسمت شرق است. این روند بهویژه در سالهای اخیر شتاب گرفته و چین را بهبازیگری تعیینکننده در بازار جهانی خودرو بدل کرده است.

در سال ۲۰۲۴، برندهای چینی موفق شدند ۶۵ درصد از بازار داخلی چین را بهخود اختصاص دهند. همچنین بخش خودروهای انرژی نو (NEV) در چین ۴۰ درصد از بازار داخلی و ۳۰.۲ درصد از بازار جهانی این حوزه را در اختیار داشت که بیانگر نقش کلیدی چین در توسعه فناوریهای نوین و پایدار در صنعتخودرو است. شرکت BYD با فروش بیش از ۴.۲۷ میلیوندستگاه خودرو در سال ۲۰۲۴، جایگاه خود را بهعنوان سومین خودروساز بزرگ جهان تثبیت کرد و نمادی از قدرتگیری تولیدکنندگان چینی در عرصه جهانی شد.

صادرات خودرو چین نیز در همین سال با رشدی ۱۹.۳ درصدی به ۵.۸۶ میلیوندستگاه رسید و جایگاه این کشور را بهعنوان یکی از بزرگترین صادرکنندگان خودرو در جهان تقویت کرد. در میان شرکتهای برتر صادراتی چینی، چری با صادرات ۱.۱۴ میلیوندستگاه، SAIC با ۹۲۹ هزار دستگاه، چانگان با ۵۳۶ هزار دستگاه، جیلی با ۵۳۲ هزار دستگاه و BYD با ۴۳۳ هزار دستگاه، نقشآفرینی عمدهای در بازارهای بینالمللی داشتهاند.

این تحولات، نمایانگر پویایی و دگرگونیهای عمیق در صنعت خودروسازی جهانی است؛ بهگونهای که در کنار تداوم نفوذ شرکتهای باسابقه غربی، بازیگران نوظهور آسیایی نیز سهم فزایندهای از بازار و فناوری را بهخود اختصاص دادهاند.

افق آینده صنعت خودرو دنیا

صنعت جهانی خودروسازی با ساختاری پیچیده و پویا، ترکیبی از شرکتهای چندملیتی باسابقه و تازهواردان نوآور را دربر میگیرد. موقعیت شرکتها در نمودار تحلیلی ضمیمهشده، صرفا بازتابدهنده رتبهبندی عددی آن نیست؛ بلکه دینامیک بازار و صنعت را نشان میدهد. تنوع جغرافیایی و حضور چندملیتی، عامل مهمی در تابآوری و سازگاری صنعت در برابر تحولات فناورانه و بازار است.

نمودار موجود تنها بخشی از چند صد شرکت عمده فعال بینالملل را نمایش میدهند و ظهور شرکتهای جوان چینی، اهمیت روزافزون نرمافزار و الکترونیک، رشد بازار خودروهای برقی، توسعه فناوریهای خودران و تمرکز بر پایداری، نشانههایی از تغییر بنیادی مرکز ثقل و مسیر آینده این صنعت هستند. پویایی درآمد و سودآوری در بخشهای مختلف صنعت، فرصتها و چالشهای متعددی را پیش روی بازیگران قرار داده و تاکید میکند که آینده متعلق به سازمانهایی است که بتوانند بهسرعت با موج دیجیتالی شدن، کمآلاینده شدن و مفاهیم پایداری همگام شوند.

با توجه به پیشبینیها، دهه آینده صنعت خودروسازی شاهد تحولات عمیقتری خواهد بود؛ خودروهای هوشمند (چه برقی و چه غیر برقی) به جریان اصلی تبدیل خواهند شد، فناوریهای خودران به بلوغ خواهند رسید و مدلهای کسبوکار جدید مبتنی بر خدمات و اقتصاد دایرهای شکل خواهند گرفت.

موفقیت در این چشمانداز، در گرو ترکیبی از نوآوری فناورانه مخصوصا الکترونیک و نرمافزار، مسئولیت زیستمحیطی و کیفیت محصول است. تقریبا تمامی نوآوریهای آینده به نرمافزار خودرو مرتبط خواهند بود، اما مسیر سودآوری در این حوزه همچنان پرریسک و نامطمئن است.

برای خودروسازان سنتی، انتخاب میان سرمایهگذاری و پذیرش ریسک مالی یا عقب ماندن و از دست دادن جایگاه رقابتی، دشوار و حیاتی است. در همین حال، شرکتهای فناوری دیجیتال مانند هوآوی و شیائومی با بهرهگیری از مزایای اکوسیستم دیجیتال و نوآوریهای پیوسته، قواعد بازی را تغییر میدهند. برندگان این عصر جدید، آنهایی خواهند بود که بتوانند میان نوآوری بیوقفه و انضباط مالی تعادل برقرار کنند یا توانایی بازی بلندمدت را داشته باشند تا زمانی که بازار و چشماندازها هماهنگ شود.