مهمترین بخش این مجمع، بررسی عملکرد بنیادی شرکت در ۱۴۰۳ خواهد بود و بر همین مبنا، قصد داریم در این گزارش به بررسی مهمترین پارامترهای بنیادی «شسپا» در ۱۴۰۳ و مقایسه آن با ۱۴۰۲ و سالهای قبل بپردازیم.

گروه «شسپا» دارنده بزرگترین شرکت پخش مویرگی روغنموتور در کشور بوده و همین امر یکی از مهمترین مزیتهای رقابتی «شسپا» نسبت به رقباست. از حیث میزان تولید محصولات، «شسپا» با سهم ۳۲ درصد در صنعت در جایگاه نخست ایستاده است.

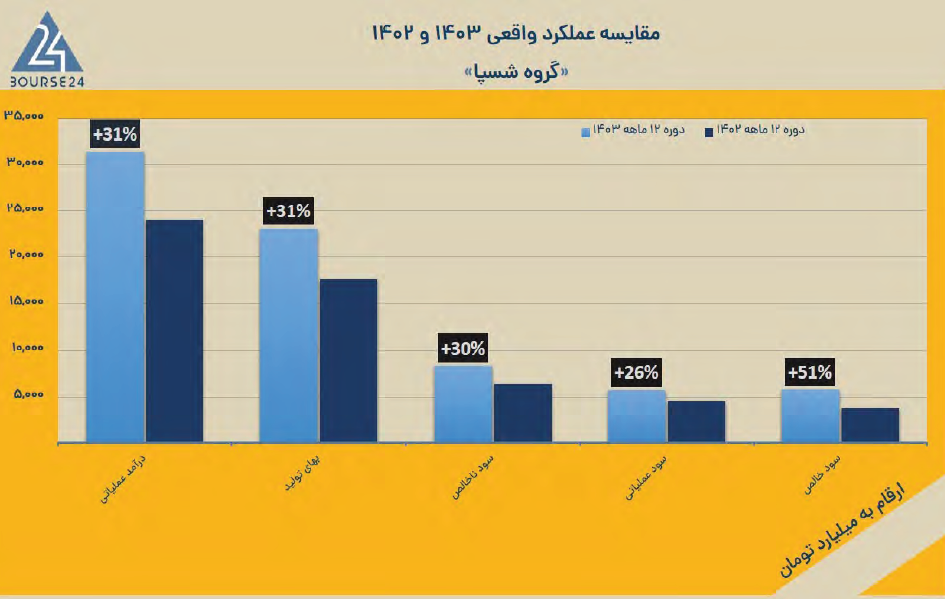

سهم بازار مقداری گروه «شسپا» نیز بهشرح زیر گزارش شده که شامل ۳۵ درصد در فروش داخلی بورسی، ۱۶ درصد در فروش داخلی غیربورسی و ۴۳ درصد از بازار صادراتی میشود. در اسکیل تلفیق، «شسپا» به درآمد ۳۱.۴ همتی رسیده و سهم بهای تمامشده از کل درآمدها برابر با ۷۳ درصد محاسبه شده است.

توجه داشته باشید که در دوره قبل نیز سهم بهای تمامشده از درآمدها معادل همین ۷۳ درصد بوده و این یعنی شرکت در بحث رشد درآمدها و کنترل هزینههای اصلی موفق بوده؛ چراکه برخلاف بسیاری از شرکتهای بورسی، توانسته عملا اثر تورم را بر قدرت سودسازی گروه خنثی کند.

بهای تمامشده فعالیتهای گروه در ۱۴۰۳ نسبت به ۱۴۰۲ رشد ۳۱ درصد را ثبت کرده! این میزان رشد در شرایطی تحقق یافته که نرخ تورم محیط اقتصادی کشور حداقل ۴۵ درصد بوده است.

بنابراین عملکرد تیم مدیریتی در کنترل مهمترین مجرای هزینه مطلوب بوده است. حاشیهسود خالص گروه «شسپا» در اسکیل ۱۲ ماهه ۱۴۰۳ در سطح ۱۸ درصد محاسبه شده است. این به معنای آن است که به ازای هر ۱۰۰ میلیاردتومان درآمد عملیاتی، ۱۸ میلیاردتومان سود خالص ایجاد شده است.

این نسبت بنیادی در دوره ۱۴۰۲ برابر با ۱۶ درصد بوده و این یعنی شاهد بهبود ۱۵ درصد قدرت سودسازی گروه «شسپا» در یک سال اخیر هستیم. عملکرد دوره ۱۴۰۳ گروه «شسپا» بهسود خالص ۵.۷۶ همتی ختم شده که در قیاس با دوره ۱۴۰۲ مبین رشد ۵۱ درصد است.

در ضمن، خالص وجوه نقد عملیاتی نیز در سطح مثبت ۵.۶۵ همت محاسبه شده که گواه کیفیت بالای سود خالص و تکرارپذیری این پارامتر بنیادی است. سرمایه در گردش گروه «شسپا» در وضعیت مطلوبی قرار دارد. ریسک مالی قابل توجهی پیرامون گروه «شسپا» دیده نمیشود و گروه میتواند از محل تنها داراییهای جاری، تمام بدهیها را تسویه کند.

سه طرح توسعه در دل گروه «شسپا» در حال اجراست که شامل پروژه تولید روغن گروه ۲ و ۳ با هدف توسعه عملیات و بهبود کیفیت روغنهای موتوری است که برآورد شده در تیر ۱۴۰۲ به بهرهبرداری برسد.

درنهایت پروژه وکس تصفیهشده با هدف بهبود کیفیت محصولات اسلاک وکس که تا اردیبهشت ۱۴۰۵ به بهرهبرداری خواهد رسید و پروژه تولید روغن فرآیند تصفیهشده با هدف بهبود کیفیت محصولات روغن فرآیندی که در دی ۱۴۰۵ به بهرهبرداری خواهد رسید، از دیگر موارد قابل اشاره در این بخش است.